六棱结构壁管")

- 当前位置:

- 首页>

- 行业资讯>

- 2018年塑料管道行业市场概况与发展趋势分析

2018年塑料管道行业市场概况与发展趋势分析

塑料管道行业在我国是属于较为传统的行业。随着我国城镇化进程的不断推进,国内各大下游市场对塑料管道的需求只增不减。目前国内塑料管道生产企业主要集中在经济水平较高的东南部地区,市面上分布最广泛的仍旧是PVC类产品,所占市场份额为50%。但是随着国内各生产企业在产品材料制造技术上的提高,越来越多的新型材料出现在市面上,如PP复合型管道,其不仅继承了原有材料的优点,还在产品材料原有的基础上进行了优化升级,下游市场中越来越多的厂家或终端消费者选择购买性能更好的复合型材料管道。因此,随着国内市场需求的不断扩大,复合材料型管道将迎来春天。

山西益佳银主营:太原波纹管,太原PE管,太原pe给水管,太原hdpe双壁波纹管;

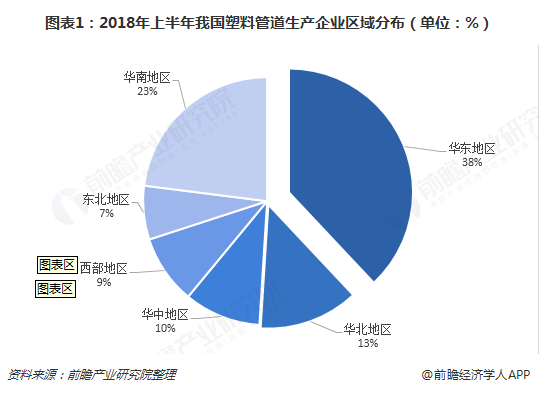

生产企业主要集中在东南部地区

目前中国的塑料管道企业主要集中在沿海和经济发达地区,浙江、广东、山东三省产量之和已接近了全国总量的一半。其他地区塑料管道行业发展相对缓慢,生产企业布局不尽合理,一些地区产品种类单一,同品种产品过于集中。2018年上半年,我国塑料管道行业生产企业主要集中在东南部地区,华南地区与华东地区企业两地区占比之和达到61%。

山西益佳银主营:太原波纹管,太原PE管,太原pe给水管,太原hdpe双壁波纹管;

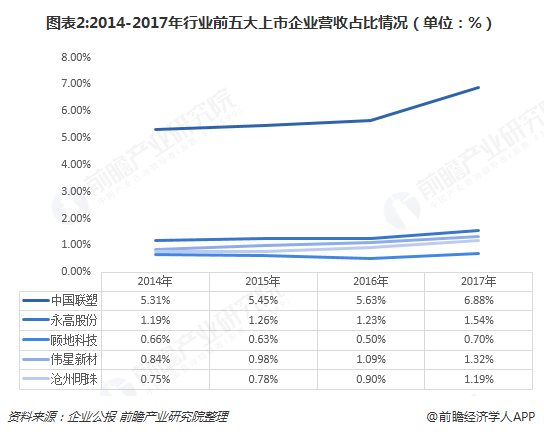

中国联塑仍旧保持行业龙头地位

目前国内主要的塑料管道行业上市公司有:中国联塑、永高股份、伟星新材、顾地科技、纳川股份、青龙管业、凌云股份、沧州明珠等。2017年,消费升级和环保政策趋严驱动行业出现分化,大规模企业依托品牌、质量、服务等优势,抢占市场份额,小企业受到挤压,逐步退出市场。综合2014-2017年行业排名前五大上市企业的营收占比与资产总额来看,中国联塑每年的营收与资产几乎都高于行业平均水平,是行业名副其实的龙头老大。

山西益佳银主营:太原波纹管,太原PE管,太原pe给水管,太原hdpe双壁波纹管;

伟星新材毛利率持续高于行业其他企业水平

2018年上半年营收位列第三的伟星新材产品涵盖PPR系列管材管件、PE系列管材管件、HDPE双壁波纹管,不涉及PVC管道的生产。伟星新材近十几年来通过扁平渠道模式销售公司产品,使其绕过了产品销售过程中的一级与二级代理,直接与产品的终端零售商进行产品销售接洽,从而减少了不少的代理成本。这一渠道模式使得2007-2017年伟星新材的毛利率整体上呈上升趋势,并且持续高于行业中其他企业的毛利率水平。

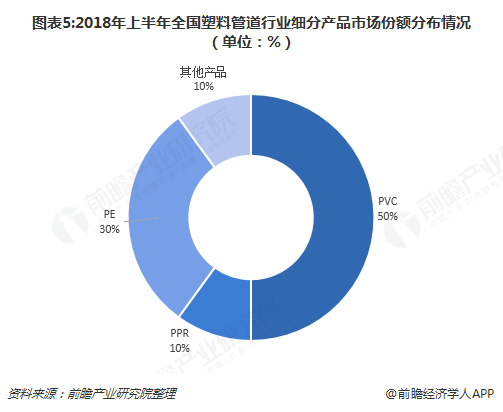

PVC所占份额最大

塑料管道中,PVC管道、PE管道、PPR管道是占比最大的三类,各自凭借其自身优势在各细分市场被广泛应用,不存在绝对的相互替代关系。在当前塑料管道应用分类中:建筑排水管全部应用PVC建筑排水管道,城市燃气用管全部采用PE燃气管,家装热水管绝大多数采用PPR热水管。故彼此之间呈现不同应用场景下的互补关系,并非绝对替代关系。据统计,2018年上半年PVC管道占塑料管道总量的50%左右,目前仍是主导产品;PE和PP管道分别占总量的30%和10%左右。

复合材料型管道将迎来春天

1)新材料的更新换代步伐加快,高性能材料纷纷面市,不断替代传统落后的材料,如阻氧型PB复合管和PE-RT复合管可以有效解决传统PB和PE-RT单管的阻氧性差的技术难题。此外,针对一些特定的市场需求,采用一些先进的增强、增韧技术和功能化复合技术,对材料进行配方改进成为行业发展的一个趋势,如抗菌型PPR复合管道产品,抗细菌率达99.9%,抗菌效果十分显著,通过该管道输送的水可以直接饮用。

山西益佳银主营:太原波纹管,太原PE管,太原pe给水管,太原hdpe双壁波纹管;

2)管道复合技术得到快速发展。塑料有许多公认的独特优点,但是强度较低是其明显的缺点。通过塑料与金属、塑料与纤维、塑料与功能材料的复合,进一步优化了普通塑料管道的性能,进一步拓宽了原有管道的应用领域

【本文标签】: 太原波纹管,太原PE管